在当今产业链重构与环保压力双重夹击下,独立焦化厂正成为最受煎熬的企业群体之一。它们既不像大型煤矿企业拥有资源垄断优势,也不似一体化钢铁巨头具备产业链协同能力,只能在上下游巨头的夹缝中艰难求生,如同一块被挤压的“奇石”,既显坚韧,又处处面临破碎的风险。

一、上游挤压:煤炭成本高企,议价能力薄弱

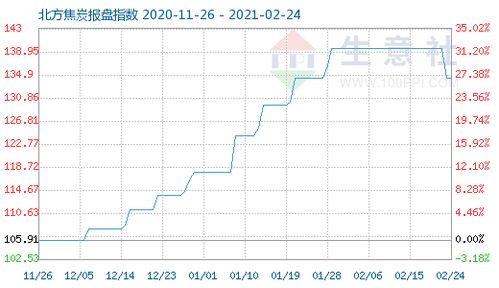

独立焦化厂的主要原料是炼焦煤,而我国优质炼焦煤资源多集中于大型煤矿集团手中。受安全环保整顿、进口波动等因素影响,炼焦煤价格持续高位运行。独立焦化厂由于采购规模小、资金实力有限,往往难以获得长期稳定且价格优惠的煤炭供应,成本控制能力远逊于自备焦化的钢铁企业。

二、下游挤压:钢铁行业需求收缩,价格传导受阻

作为焦炭的主要用户,钢铁行业在“双碳”目标下逐步压减粗钢产量,对焦炭需求增长放缓甚至出现收缩。大型钢铁企业往往通过自有焦化或与大型煤矿合资焦化项目保障供应,独立焦化厂只能争夺剩余市场份额,议价空间被大幅压缩。当钢材价格下跌时,钢铁企业会迅速将成本压力向上游传递,而独立焦化厂却难以将煤炭涨价压力顺畅传导。

三、环保与产能政策下的生存考验

独立焦化厂多分布于重点环保区域,面临超低排放改造、落后产能淘汰等严格约束。环保投入动辄数亿元,对许多独立焦化厂而言是难以承受之重。政策鼓励焦化产能向钢焦一体化、煤焦一体化方向整合,独立焦化厂的生存空间被进一步挤压。

四、转型之路:专业化、精细化与产业链协作

尽管处境艰难,但部分独立焦化厂通过差异化竞争找到了生存之道:一是专注于高品质、特种焦炭生产,服务于对焦炭质量有特殊要求的中小钢铁企业;二是延伸化产链条,从焦炉煤气、煤焦油中提取高附加值化工产品;三是与区域内钢铁、化工企业形成产业联盟,通过参股、长协等方式稳定供需关系。

五、未来展望:行业洗牌加速,结构性调整不可避免

中长期看,独立焦化厂的数量将继续减少,行业集中度将逐步提升。存活下来的企业或将被大型钢铁、煤炭集团整合,或转型为专业化的焦炭及化工产品供应商。政策层面也需要考虑给予合规经营的独立焦化厂公平的市场环境,避免产业链过度刚性整合带来的风险。

独立焦化厂的困境,折射出我国传统工业在转型升级过程中的阵痛。这块“奇石”能否在压力下打磨成玉,不仅取决于企业自身的应变能力,更取决于产业链生态的优化与政策设计的平衡。在高质量发展的大背景下,如何让中小型专业企业在巨头林立的市场中找到可持续的生存空间,是一个值得深思的课题。